新能源汽车将由从“政策驱动”过渡到“消费驱动”,同时新能源发电将逐渐进入平价上网阶段,新能源整体迈向平民时代。

新能源汽车:消费崛起推高销量,行业洗牌龙头胜出

新能源汽车与历史上汽车SUV车型的渗透以及智能手机渗透的趋势是一致的,一旦产品发生质的变化将会在短时间内带来销量的急剧攀升与成本的快速下降,渗透率也会快速攀升,龙头主机厂、充电服务环节以及主要材料龙头企业均会受益于行业渗透率的提升。

1.1. “政策驱动”过渡到“消费驱动”,19年销量更乐观

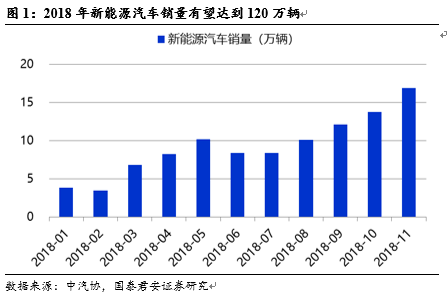

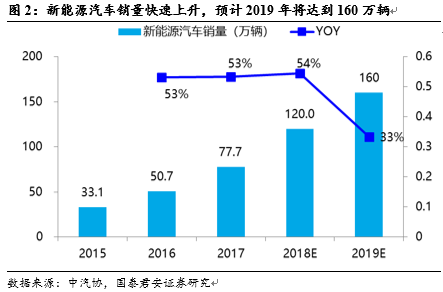

2018年新能源汽车销量超预期。截止到2018年11月,新能源汽车销量已经达到103万辆,增长68%。其中11月销量为16.9万辆,增37.6%,全年大概率超出120万辆,显著超出市场预期。如果锂电池供应充足,我们预计销量将会取得更好的成绩。受新能源汽车消费驱动的带动以及不断涌现的新车型,我们预计2019年全年销量将在160-170万辆之间,在2018年120万辆左右的基础上继续保持30%以上的增长速度。

我们认为2018年新能源车销量超预期主要有两方面的原因:

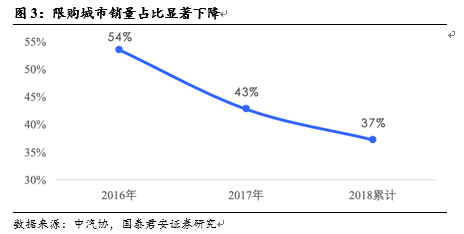

1)非限购城市销量快速增长

消费驱动的核心原因是市场开始选择性价比更高的电动车,从我们草根调研数据显示比亚迪新能源汽车销量50%来自于非限购城市,新能源汽车由“车牌补贴”逐步向“低使用成本”过渡。另外我们统计了6个限购城市在新能源汽车上牌量在全国销量中的占比情况,也可以看出明显的下降趋势。

2)优质车型不断涌现

比亚迪新一代唐五座版创造了10天售出3000辆的佳绩,新一代唐EV600在48小时内订单量突破2000+辆,每分钟成功预订1辆,预售取得开门红。比亚迪唐作为今年比亚迪的主打产品之一,不断取得口碑和销量的多重收获。蔚来汽车产品虽然饱受争议,但是依然累计交付了近万辆,在互联网造车企业首屈一指,且又在12月发布了新车型ES6。

比亚迪在非限购城市销量更好。从非限购城市来看(限购城市包括北上广深天杭6大城市),比亚迪为36%,上汽为15%,相对而言,比亚迪对限购城市的依赖度相对低一些,尤其是最新非常火爆的唐和元,有50%销售到了非限购城市,且比亚迪的插电和纯电基本是1:1,产业布局和结构比较均衡。

新技术不断进步,蔚来ES6首次采用高镍811。12月蔚来再次举行隆重发布会发布新车ES6,该车首次采用NCM811电池组,整包能量密度达到170wh/kg,可选70kwh和84kwh的电池包,且ES6和老车型ES8的电池包完全兼容(ES8电池容量为70kwh),可以直接更换和升级。可见在采用高镍811下,电池包的尺寸不变,而电池容量直接提高20%,优势非常突出。蔚来此前一直采用宁德时代的电池供应商,侧面反映宁德时代811电池技术基本成熟并量产,ES6将于明年6月开始交付,届时国内首家采用高镍811方型电池的车辆在实质性运营。

1.2. 格局演变、龙头崛起

1.2.1. 电池未来两年格局稳定,需求继续高增长

行业格局稳定。2018年锂电池环节行业现状是龙头厂家锂电池短缺,而整个行业产能又急剧过剩相矛盾的局面。主要原因是新能源汽车由“政策驱动”进入“消费驱动”后,下游整车厂对于供应商的选择上十分谨慎,不仅仅出于成本考虑,更多的是从产品的品质和稳定性的角度来选择供应商,从而造成了以比亚迪、宁德时代为龙头的电池供应商出现供不应求的局面,而三四线电池厂产能利用率则非常低的现状。

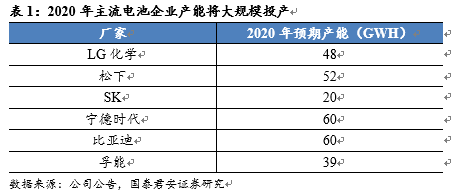

我们认为这种现状将会为19年更加明显,龙头不仅仅具有更强的研发能力及产品品质控制能力,在成本方面起优势也将逐步展现出来,目前国内在大规模的扩充锂电池产能的仅有孚能。这种格局的改变要等到2020年海外企业产能大量投放后才会有改变。

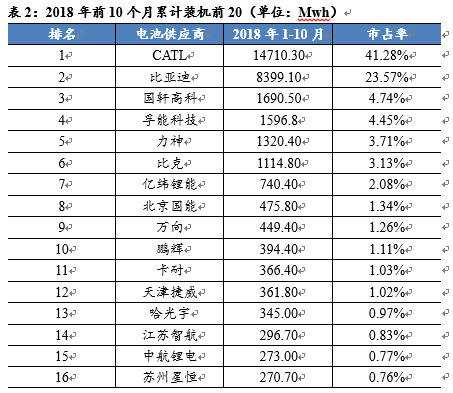

短期内国内锂电池龙头格局稳定,需求继续高增长。2018年1-10月,宁德时代装机容量为14.7Gwh,市占率高达41.28%,比亚迪装机容量为8.4Gwh,市占率达到23.57%,国轩高科装机容量为1.69Gwh,市占率为4.47%;前三家的装机量总和市占率超过70%。而需求方面,2018年1-11月份新能源汽车销量103万辆,对应锂电池装机量43GWh,平均带电量约为42度,预计全年动力电池出货量50.4GWh。按照19年全年165万辆销量预测,考虑到销量增加,电池周转增加等等因素,预计2019年锂电池出货量将超过70GWh,同比增速接近40%。

1.2.2. 正极材料继续保持高增长

剔除钴酸锂及磷酸铁锂正极,2018年单从三元正极出货量来看,2018年前三季度三元正极NCM出货量9.9万吨,同比增长62.5%,超过新能源汽车销量行业增长速度。随着三元动力电池占比越来越高,其行业增长速度将会与锂电池增长速度基本一直,预计三元19年正极材料环节仍然将保持40%左右的高速增长势态。而在行业竞争方面,正极材料依然延续了先前的格局,市场格局十分分散;我们认为2019年正极材料将出现分化,比亚迪、宁德时代产业的正极供应商将会出现明显的放量,其市占率将会进一步的提升。

1.2.3. 负极:投入加大,扩张加剧

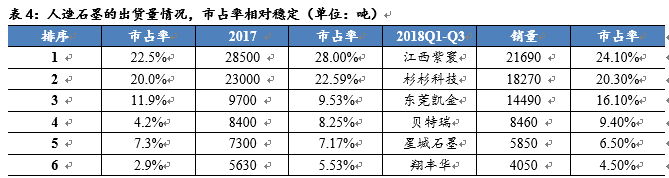

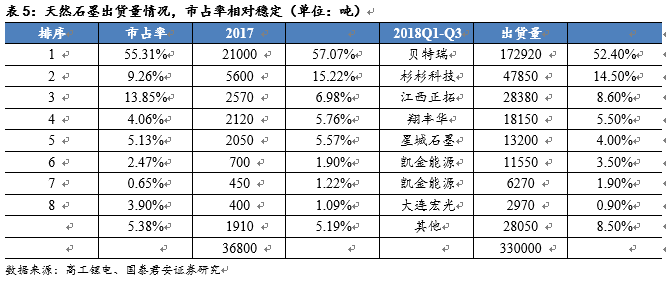

人造石墨主流,市场格局相对稳定。据高工锂电统计, 2018年前三季度全国负极材料产量为12.9万吨,同比增长15.3%,其中天然石墨3.3万吨,同比增长17.1%,占比26%,人造石墨9万吨,增长10.8%,占比70%左右。

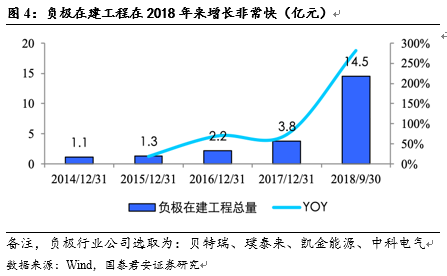

负极的在建工程在2018年开始突飞猛进。从负极材料固定资产来看,2018年三季度的固定资产总数基本和2017年持平;但在建工程增长迅速,从1.1亿增长至14.5亿,增长了13倍,尤其是在2018年增长非常快,相比于2017年增长了3倍,可以看出负极材料将会出现产能过剩的情况,行业竞争将会加剧。

1.2.4. 隔膜:出货量增长与毛利率下滑并存

据高工锂电统计, 2018年前三季度全国隔膜产量为12.2亿平,同比增长16.4%,其中湿法隔膜7.3亿平,同比增长26.8%,占比为59.8%,干法隔膜4.9亿平,增同比增长3.9%,占比为40.2%。

出货量增长与毛利率下滑并存,隔膜增长需求增长速度与锂电池需求增长速度基本一致,干法切换到湿法隔膜对需求的影响在减弱,按照2019年动力电池70GWH计算,需要隔膜约为14亿平米,将继续保持高速增长。但受到下游锂电池厂的压价影响,隔膜的毛利率出现一定的波动,龙头公司相对稳定,但我们预计19年隔膜环节毛利率仍然会出现一定幅度的下降。

1.2.5. 电解液:底部夯实,稳健成长

出货量较为稳定。2018 年Q1-Q3 电解液出货量达9.53 万吨,同比增长24.3%,其中动力型出货量为5.53 万吨,同比增长33%,占比为56.3%;数码型出货量为3.47 万吨,同比增长7.6%。

新能源汽车行业,我们预计2018年新能源汽车销量将达到120万辆,2019年将达到160万辆,整体增速超过30%,行业逐渐从“政策驱动”过渡到“消费驱动”。