日前,中国汽车动力电池产业创新联盟(以下简称“电池联盟”)公布今年7月动力电池月度数据。数据显示,该月,我国动力电池装车量较去年同期增长近三成,宁德时代与比亚迪合计份额超70%。

图片来源:电池联盟(下同)

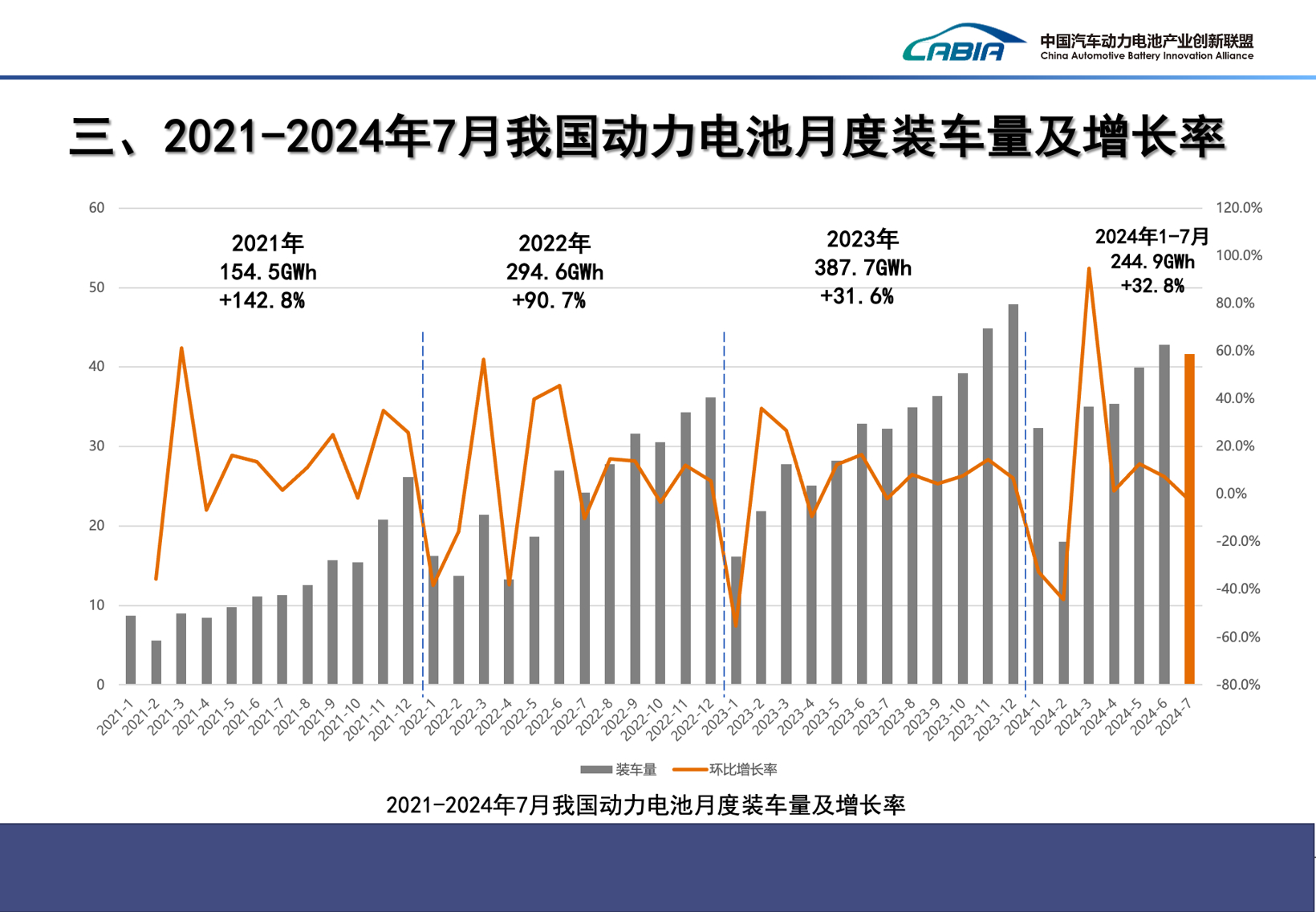

具体来看,7月,我国动力电池装车量41.6GWh,环比下降2.9%,同比增长29%。这与新能源汽车该月产销走势相对一致。据中汽协数据,7月,我国新能源汽车产销分别完成98.4万辆和99.1万辆,环比呈现下滑,同比则分别增长22.3%和27%。

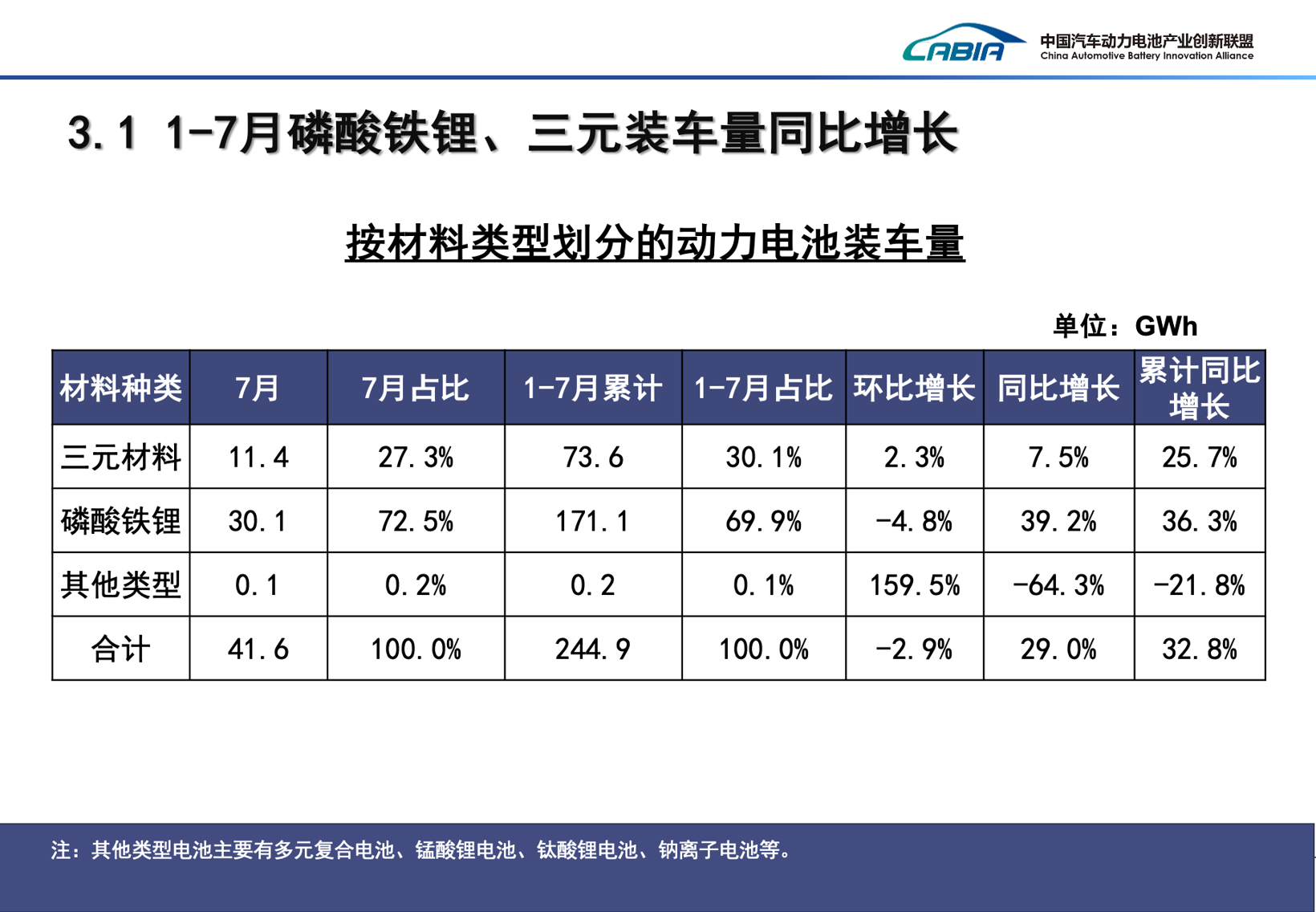

聚焦细分板块,该月,三元电池装车量11.4GWh,占总装车量27.3%,环比增长2.3%,同比增长7.5%;磷酸铁锂电池装车量30.1GWh,占总装车量72.5%,环比下降4.8%,同比增长39.2%。

三元锂电池和磷酸铁锂电池是目前动力电池领域最为主流的两种技术路线。它们均使用石墨烯作为负极材料,但是使用的正极材料不同。三元锂电池主要用镍钴铝或者镍钴锰作为正极,磷酸铁锂电池是用磷酸铁锂做正极。

这两种技术路线可以说是各具优势,例如磷酸铁锂电池相比三元锂电池在安全性上和价格方面有优势,而三元锂电池则在能量密度、电压强度和续航里程上更胜一筹。

在2017年之前,由于市面上小微型电动车占据主流,成本更低、安全性更高、循环寿命更高的磷酸铁锂电池是市场的主要选择,一度占据约70%的国内动力电池市场。2017年后,由于政策调整等方面原因,三元锂电池反超磷酸铁锂电池,市占率持续飙升。

但近两年来,随着车企不断寻求降本以及政策补贴的退坡、取消,磷酸铁锂电池再次占据主流市场。

据电池联盟数据,今年1-7月,我国动力电池累计装车量244.9GWh,累计同比增长32.8%。其中三元电池累计装车量73.6GWh,占总装车量30.1%,累计同比增长25.7%;磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,累计同比增长36.3%。

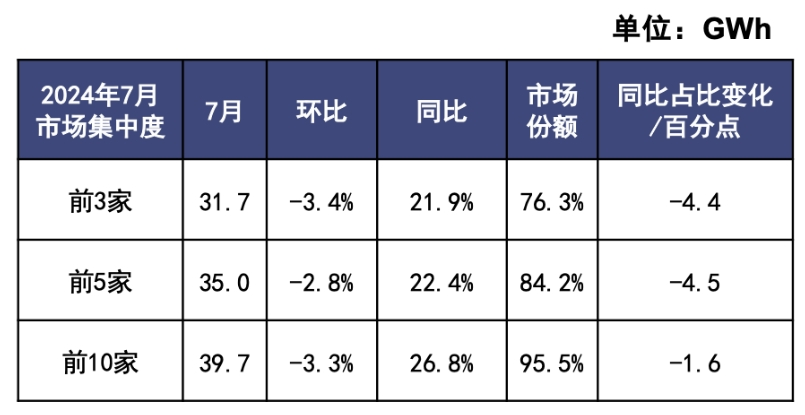

企业层面,7月,我国新能源汽车市场共计39家动力电池企业实现装车配套,较去年同期增加3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为31.7GWh、35GWh和39.7GWh,占总装车量比分别为76.3%、84.2%和95.5%,前10家占比较去年同期降低1.6个百分点。

1-7月,我国新能源汽车市场共计51家动力电池企业实现装车配套,较去年增加3家排名前3家、前5家、前10家动力电池企业动力电池装车量分别为189.GWh、208.3GWh和235Gwh,占总装车量比分别为77.3%、85%和96%。

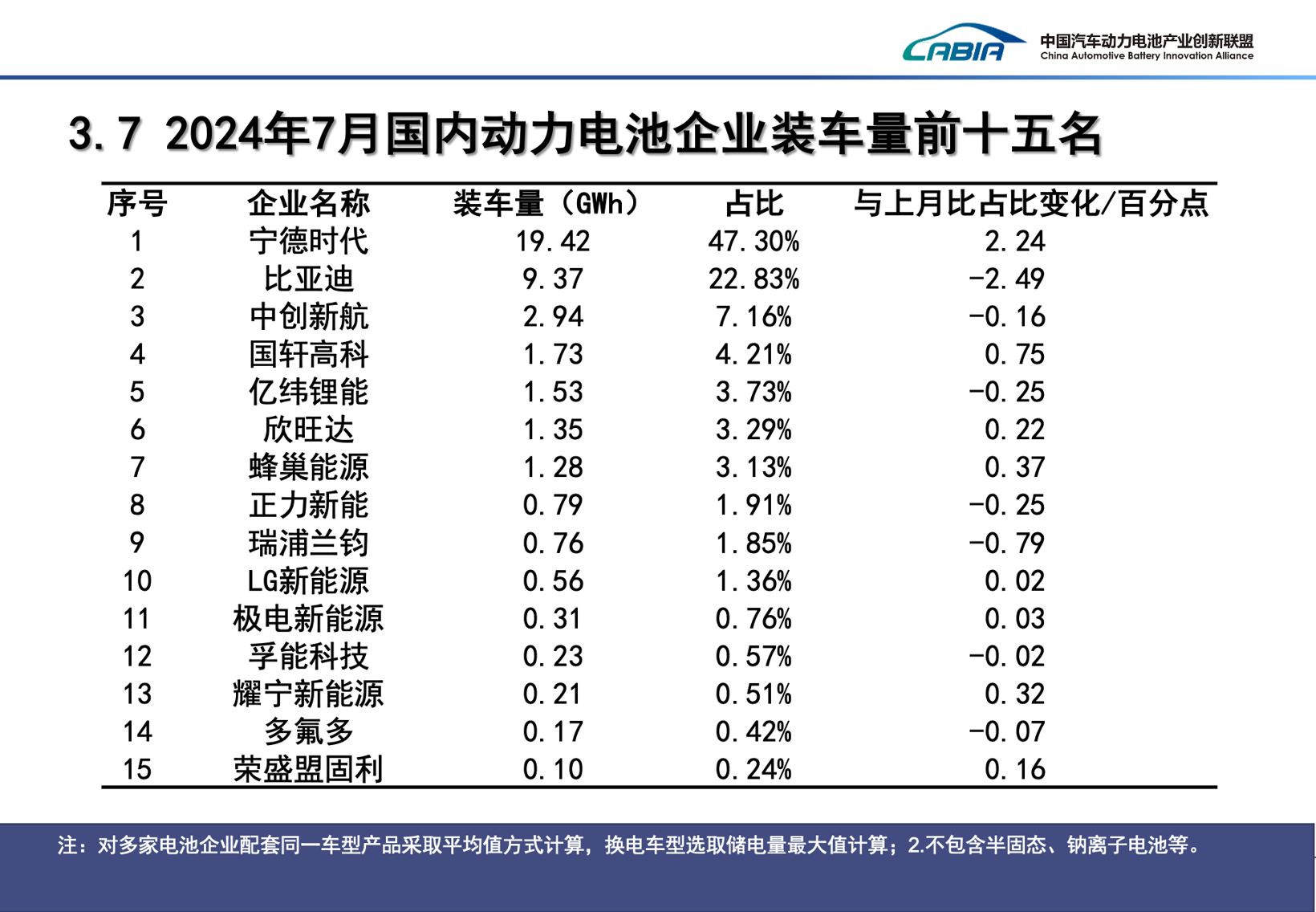

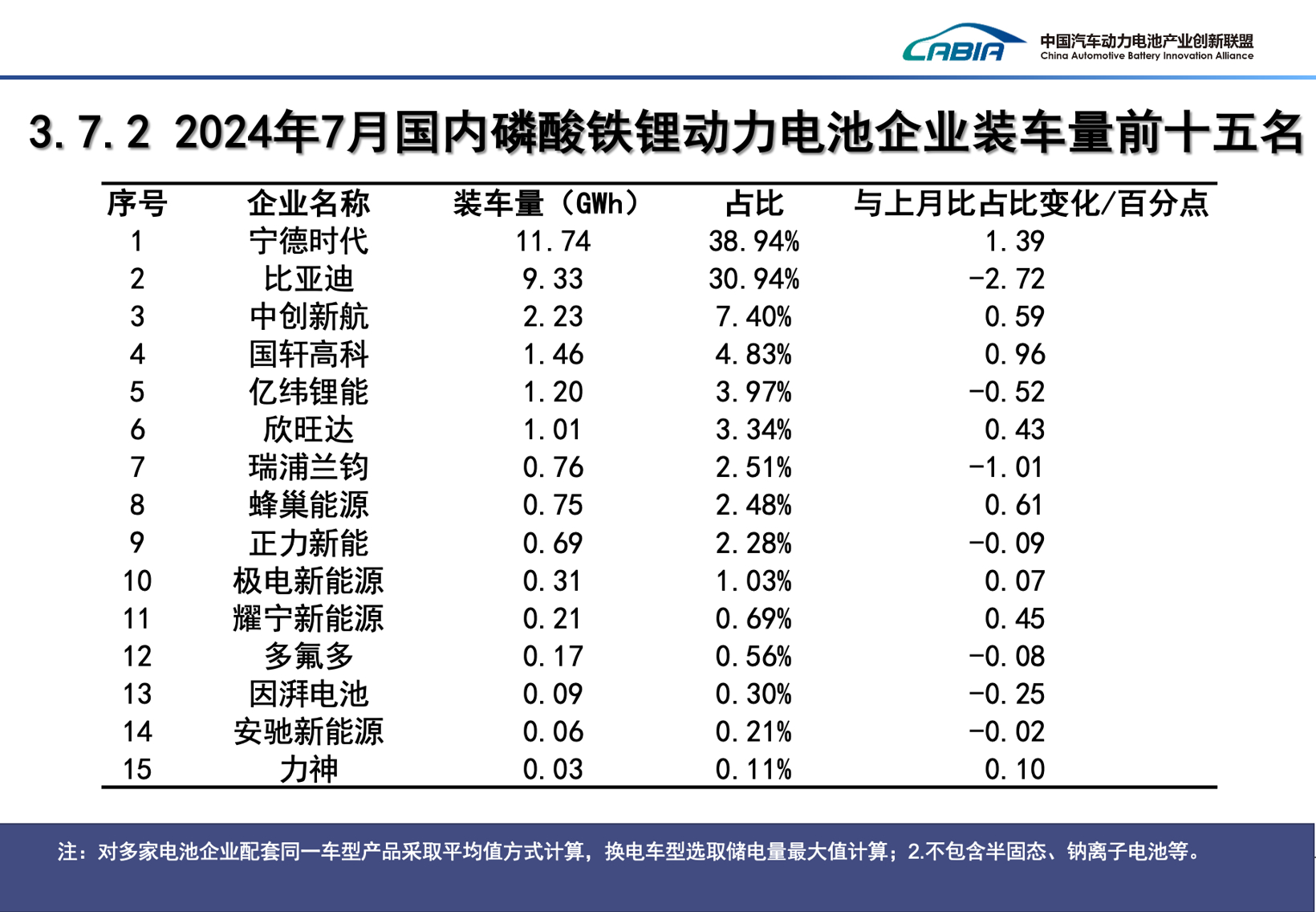

7月,动力电池装车量前十企业包括宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达、蜂巢能源、正力新能、瑞浦兰钧、LG新能源。

其中,动力电池装车量最高的仍然是宁德时代。7月,宁德时代动力电池装车量为19.42GWh,占比47.3%,较上月有所提升。

排位第二的比亚迪,份额则有所下滑,该月比亚迪动力电池装车量为9.37GWh,占比22.83%。

长期以来,宁德时代与比亚迪始终霸占前二席位,合计份额已经70%左右,回顾此前,二者份额也基本是“此消彼长”的状态。2023年,宁德时代动力电池装车量达到167. 1GWh,占比43.11%,比亚迪动力电池装车量为105.48GWh,占比27.21%。

分板块来看,7月,在三元电池领域,宁德时代是当之无愧的“霸主”,以7.68GWh的装车量,拿下了该板块超七成的份额。排位第二的是中创新航,占比6.55%。

比亚迪动力电池装车量几乎全部来自于磷酸铁锂电池,但即便如此,在磷酸铁锂电池领域,宁德时代装车量仍然排在第一位,这与神行PLUS的上量不无关系。

今年的北京车展上,宁德时代发布了兼具1000km续航和4C超充特性的磷酸铁锂电池新品——神行PLUS,重新定义磷酸铁锂动力电池,开启新能源车超充时代。后续针对不同人群的细分需求开发了神行超快充、神行长寿命、神行低温、神行高温、神行全能等不同版本,以解决消费者用车痛点问题。

目前,全新极氪001、小米SU7 Pro、星纪元ET、广汽AION Y Plus等车型均搭载了神行电池。

在2024年半年财报电话会上,宁德时代相关负责人表示,“神行和麒麟受到很多用户的认可和喜欢,出货量已经占到一定比例,后续还会继续提升。”