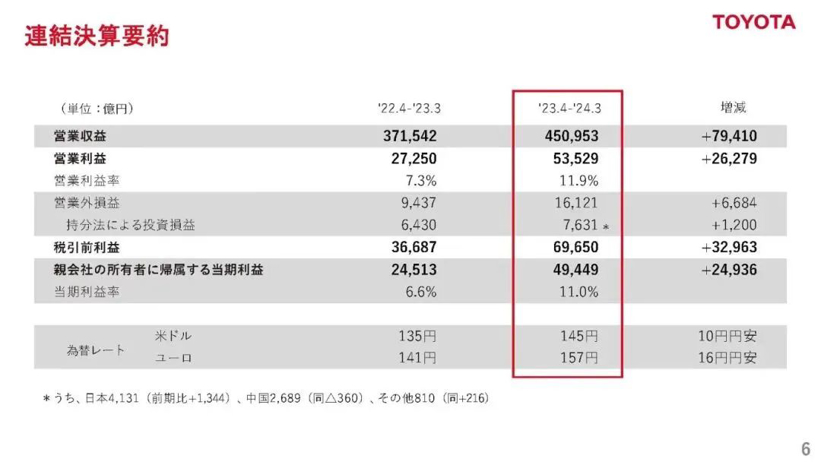

这段时间,丰田2023财年的财报羡煞一众汽车人:

营业收入2.09万亿人民币,同比增长21%;营业利润2490亿人民币,同比增长近一倍;净利润更是同比增长超100%,达到2281亿人民币,这个数字意味着,丰田一家车企的净利润超过了国内车企TOP10的净利润总和。

这样的财务数据,让部分苦苦经营却不见利润增长、甚至还在亏损的国内汽车人哀自身之不幸,也让不少围观群众怒国内车企之不争。毕竟在网络舆论中,全力迈向电动化的中国车企是车界苹果,而丰田是岌岌可危的诺基亚,然而就财报来看,“诺基亚”似乎比“苹果”更有“钱”途,这多少让人在情感上难以接受。

但问题在于,尽管目前欧美巨头放缓了电动化转型步伐,可从中长期来看,电动化和智能化大趋势并不会改变。在电动化方面落后中国车企一步的丰田,其江湖地位也许不会因缓慢的电动化进程而动摇,可在丰田身后,庞大的日本汽车产业链似乎很难获得超车的机会。比如在电动车核心零部件——动力电池领域,日本企业正逐渐边缘化。

友商的围剿

长期以来,全球动力电池市场都是中日韩三国的竞技场,而日本松下作为昔日全球第一大动力电池生产商,也是最早和特斯拉建立深度合作的企业,曾一度靠着特斯拉18650三元锂电池的独家订单,碾压中国的宁德时代、比亚迪,以及韩国的LG新能源、SKI on等友商。

但时代并没有长久眷顾松下,如今,中国的宁德时代不仅取代了松下当年在动力电池圈的地位,还和它拉开了不止一个身位的差距。

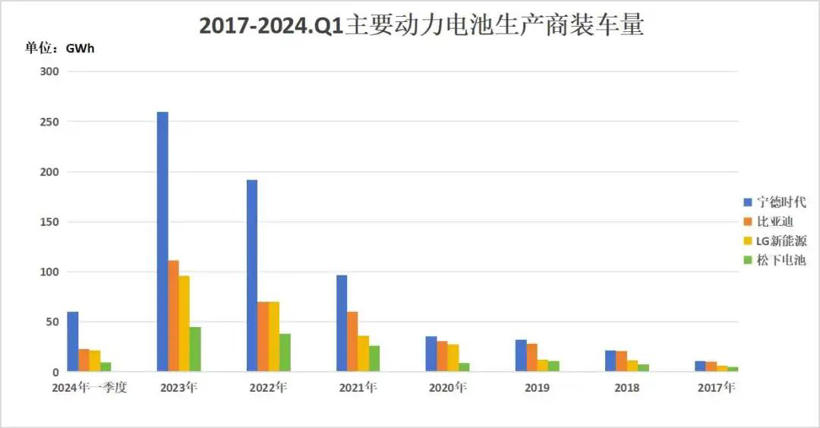

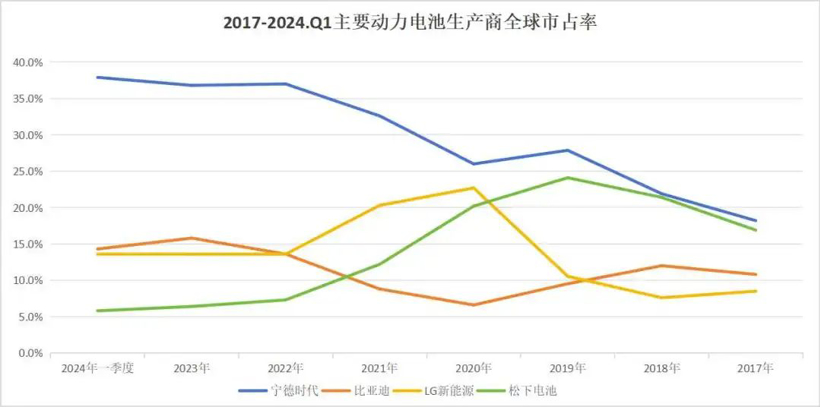

从SNE Research发布的全球动力电池装车量情况来看,今年一季度,宁德时代同比增速虽然放缓,但仍是全球动力电池装车辆最高的企业,一季度累计装车量60.1GWh,全球市占率为37.9%。

SNE Research一季度装车量榜单上,仅次于宁德时代的是中国的比亚迪,装车量为22.7GWh,全球市占率为14.3%,与宁德时代的市场份额加起来超过了50%。

而SNE Research榜单中,唯一的日本动力电池企业松下,今年一季度装车量同比下滑12.6%至9.3GWh,全球市占率仅5.8%,不仅远落后于宁德时代、比亚迪,与韩国的LG新能源也有较大差距。很显然,松下头顶的光环正趋于暗淡。

正如罗马不是一天建成的,松下从全球第一大动力电池生产商,跌落至SNE Research榜单第四也不是一天的事。若将时间轴拉长,松下的衰落轨迹会更为清晰。

2017年之前,松下还是动力电池界的“榜一大哥”,2017年起,宁德时代的动力电池装车量超越了松下。那年宁德时代装车量为10.8GWh,市场份额18.2%,松下为10GWh,市场份额16.9%。虽然这一年松下被宁王超越,但双方尚未拉开差距,直到2021年,松下的警钟才正式敲响。

2019年12月,随着上海超级工厂产线开动,特斯拉引入LG新能源作为二供;2020年1月的财报会议上,特斯拉又官宣了与宁德时代的合作。失去了特斯拉的独家订单后,2020年,松下在SNE Research动力电池装车量榜单上又后退了一位。

这一年,宁德时代装车量为35.39 GWh,全球市场份额26%;LG新能源为30.91GWh,全球市场份额22.7%,松下的装车量为27.51,全球市场份额收缩至20.2%。此时,松下仍未被对手拉开差距。

直到2021年,宁德时代的动力电池装车量同比增长超150%至96.7GWh,LG新能源为60.2GWh,而松下的动力电池装车量却只微增至36.1GWh。就装车量来看,宁德时代体量几乎是松下的三倍。

再看市场份额,2021年,松下的全球市场份额首次跌破20%,仅12.2%,宁德时代的全球市场份额却首次突破了30%。无论装车量还是增幅,抑或市占率,松下皆已全方位落后于宁德时代和LG新能源。

对松下来说,不幸的消息接踵而至。2022年,比亚迪销量爆发,成为中国新能源销冠,由此带动了旗下动力电池业务的增长,松下在SNE Research动力电池装车量榜单上的排名进一步后退到第四位,全球市场份额首次跌破10%。

2023年,比亚迪超越了LG新能源,而松下的动力电池业务依旧没多大起色,全球市场份额进一步缩水至6.4%。直至今年一季度,松下甚至无法维持增长,若这种趋势持续下去,松下极有可能在今年被三星SDI超越,毕竟就一季度的情况来看,松下与三星SDI在动力电池装车量上的差距仅0.9GWh,市场份额上的差距仅0.5%。

至此,中日韩三国在动力电池领域的分化已很明显。占据先发优势的宁德时代,估计还得在全球第一大动力电池供应商的宝座上坐几年,比亚迪和LG新能源之间将有一场激烈角逐,而松下,它值得一声长叹。在燃油车向电动车转型的世纪变局中,它曾一度有机会成为全球动力电池的领导者,最终却在中韩友商的围剿中节节败退。

特斯拉的背叛,丰田的“背刺”

松下之所以走到今天,与它自身的保守及战略眼光不无关系,当中国和韩国公司都在不惜亏损扩张产能之时,松下把大部分的精力花在使北美业务盈利,从而令对手抢得了先机。但除此之外,特斯拉和丰田这两家企业亦是“功不可没”。

一直以来,松下的动力电池业务高度依赖特斯拉,因此当特斯拉的订单被LG新能源与宁德时代先相继分食后,松下立刻显得体力不支。今年一季度,特斯拉在全球交付量首次季度同比下降,更是让松下迎来了市占率最低的一季度。

抛开大客户特斯拉的“背叛”和交付量雪崩不谈,丰田作为日本龙头车企,既要又要的电动化战略使日本汽车产业转型迟缓,以至松下长期得不到来自本土车企的支持,也是松下被对手反超的重要原因。

纵观宁德时代的发家史,2012年争取到来自宝马的订单固然是一大契机,但彻底奠定它在全球动力电池界地位的关键年份却是2021年。那年正是中国电动汽车爆发元年,全年电动车渗透率突破14%,相较此前渗透率的缓慢攀升,中国电动车渗透率在这一年可谓实现了飞跃式增长。2022年中国电动车渗透率进一步突破27%,2023年突破33%.

这就意味着,会有大笔来自中国车企的订单流向上游的宁德时代。乘着中国电动化转型的东风,宁德时代迅速甩开了来自韩国和日本的对手。

但松下没有这样的运气,本该扛起日本汽车转型大旗的丰田,并未担负起这样的责任。丰田的电动化战略是出了名的贪大求全,一边投资纯电,一边又不愿意放弃燃油车,另一边还说着“混动也是新能源”,同时还在氢能源,马上又要在华推出插混。

“既要又要还要”或许不会影响丰田的销量,丰田或许也的确有这样做的资本,但对整个日本汽车产业来说,龙头车企的转型方向模糊不清,后面的一群“小弟”则没有可参照的样本,因而日系车企在电动化之路上普遍落后于中国车企。

下游订单的确定性不足,上游的松下自然不敢贸然投资产能,毕竟和所有汽车零部件一样,电池也需要通过大规模的生产才能降低成本,进而盈利。因此在某种程度上,松下的败退正是被丰田耽误了的结果。

不过,这场关于动力电池的争霸仍未到尾声。长期看来国际市场的动力电池需求不仅庞大且呈总体增长态势,因而只要松下的产能建设及时跟进,那么一时的落后便不等于永远。何况,作为曾经的第一大动力电池生产商,松下的家底依旧丰厚,在NCA正极材料、硅碳负极材料等方面,它仍有着坚实的技术壁垒。未来,松下和中韩电池厂商,想必会在全球市场演绎一场精彩的战争。