2024年3月29日,由盖世汽车研究院主办的“中国汽车新供应链配置数据产品发布会”在上海市圆满召开。

盖世汽车研究院致力于成为汽车行业智库的领先者,通过以汽车供应链配置信息、整车产销量信息为核心底层数据资源,深度垂直聚焦智能汽车全产业链深度洞察,输出完善的汽车产业研究成果和完整的产业数据资源,进而支持行业用户进行商业决策。

此次中国汽车新供应链配置数据产品发布会,我们面向市场推出和发布乘用车智能驾驶配置数据库、乘用车智能座舱配置数据库、乘用车电气化配置数据库三套原创性数据库产品和配套的市场分析月报。

当下,自动驾驶技术正以惊人的速度发展,从基本的车辆控制辅助到高级的自动驾驶辅助,从简单的功能到向高度集成、智能化的复杂系统的转变,其功能也在不断升级和完善。L2级驾驶辅助渗透率快速提升,城市NOA的火热加之高阶自动驾驶相关政策的出台,带动中国本土的智驾方案和供应商进入新一轮的高速发展期。

L2级辅助驾驶渗透率快速提升,城市NOA加速落地

ADAS对汽车安全的重要性不断提升,2024版本C-NCAP在2021版本的基础上对已有场景进行了优化升级,修改更新了测试参数,同时增加了多个主动安全测试项目。

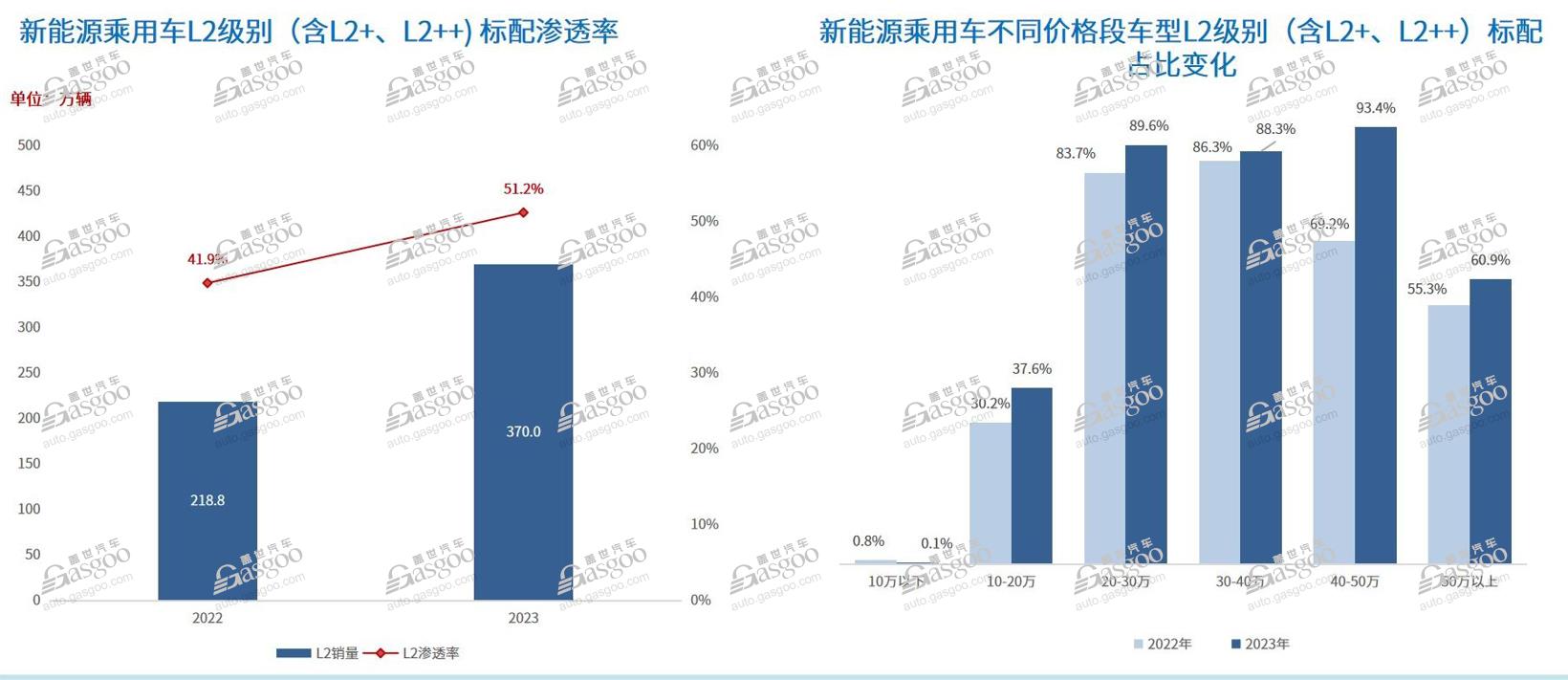

随着车道保持辅助、全速自适应巡航等功能的性能不断提升,以及大规模生产和技术的改进带来的成本的降低,使得更多的车型能够以较低的价格提供驾驶辅助功能,尤其是在10-20万元的价格区间内,成为了L2级辅助驾驶的主力市场。

根据盖世汽车研究院智能驾驶配置数据库数据,2023年新能源乘用车市场L2级别(含L2+、L2++) 标配量达370万辆,市场渗透率超过51%。其中,20-50万价格区间车型渗透率均已经超过85%以上。

低阶驾驶辅助功能渗透率提升之际,高阶智驾系统正迎来发展的拐点。

去年11月,四部委联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,对L3/L4自动驾驶的准入规范进行了具体要求,并完善了相关规则。我国的高阶自动驾驶上路有了明确的政策支撑和责任界定。

比亚迪、长安、智己、宝马、奔驰等多家具备L3技术实力的国内外主机厂积极申报 ,目前,多家主机厂相继宣布获得高速或高快速路有条件自动驾驶测试牌照。

不难预见,伴随着更多的车企加入L3级自动驾驶研发,高阶智驾有望真正迎来“质变”。当然,当下,车企主要以NOA作为核心发力点。

目前高速NOA已经走向规模化量产,城市NOA开始成为车企争先发力的重点,意图抢占先机。

数据显示,2023年搭载领航辅助驾驶的车型已经达到94万辆。2023-2024年,以城市NOA为代表的高阶智驾功能加速落地,华为、小鹏等品牌高阶智驾车型陆续发布,多家主机厂推出落地规划。

华为无疑是最激进的智驾头部力量之一,目前其号称全国都能开的城区NCA已上线;小鹏XPILOT系统也已步入4.0阶段,其城市NGP覆盖城市数量已经达到243城市,2024年小鹏XNGP将会覆盖全国主要城市网络,包括内部道路、无名路以及停车场等。

哪怕是刚刚发布首款车型的小米汽车也正在加紧城市NOA的拓展步伐。小米集团董事长兼CEO雷军介绍,小米SU7全系支持代客泊车、极窄车位泊车,高速领航上市即交付,城市NOA将于4月开始用户测试,5月开通10城,8月实现全国开通。

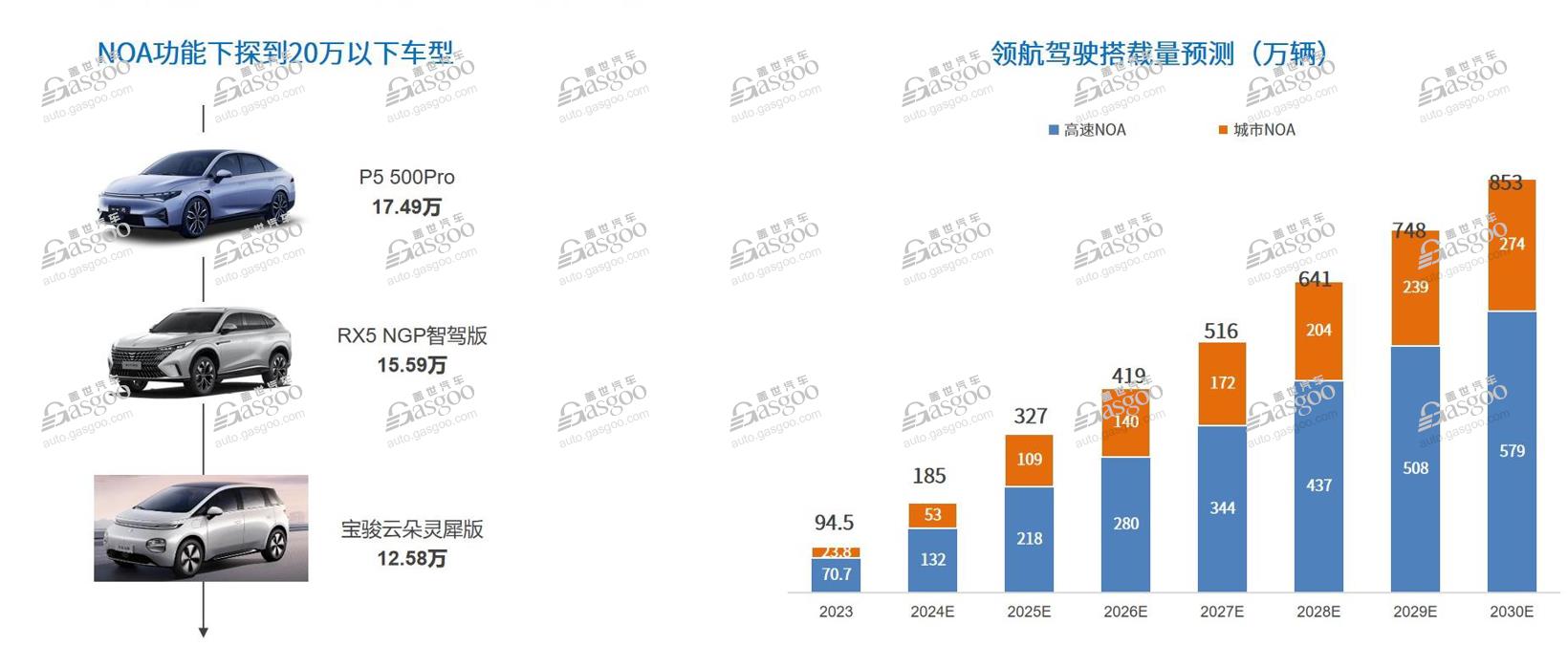

值得注意的是,目前NOA功能以自主中高端车型配套为主,标配NOA功能车型又主要以新势力品牌为主,理想、阿维塔渗透率达到100%。其中,35-40万价格区间的车型占比最高,市占率达到33.1%。

目前标配NOA领航功能的车型超过70%主要集中在30万以上价格区间,不过已经能看到小鹏P5、宝骏云朵等中低端车型的出现,盖世汽车研究院认为随着搭载领航功能车型逐渐下探到15万左右的价格区间,2024年,国内NOA功能配套车型预计将突破180万辆,2030年搭载量预计将突破850万辆。

重感知轻地图仍是主流,激光雷达迎来快速放量期

这一轮城市NOA的竞争持续进行,竞争焦点主要在于用更少的成本实现更大规模的上车,以快速实现数据收集进行算法优化和模型迭代。

价格战的影响不容忽视,对车企的成本控制提出了更高的要求。在此基础上,“重感知、轻地图”成为盛行的主流方案,很大程度也是基于车企在成本方面的考量。

车企意欲加速城市NOA的拓展速度,而高精地图采集成本高昂、新鲜度等问题一定程度上是对落地开城的阻碍。BEV+Transformer等算法的应用,让车端实时感知能力得以增强,对地图的依赖程度下降,轻地图成为主流。

今年2月初,问界开启“无图NCA”首批推送,在3月的OTA升级中,问界全系车型新增不依赖高精地图的城区智驾领航辅助,实现“全国都能开、有路就能开”的City NCA。

近日,智己汽车也宣布将在4月于深圳、广州、苏州开启 “无图城市NOA”公测,并已开启招募公测用户。按计划,今年年中,智己汽车将正式开启推送IM AD无图城市NOA。

盖世汽车研究院认为,随着自动驾驶算法技术快速成熟发展,未来将演变为以实时感知能力+SD Pro地图/导航地图为主的技术方案。

激光雷达作为提升车辆智驾感知能力的关键传感器之一,开始获得更多车企青睐。

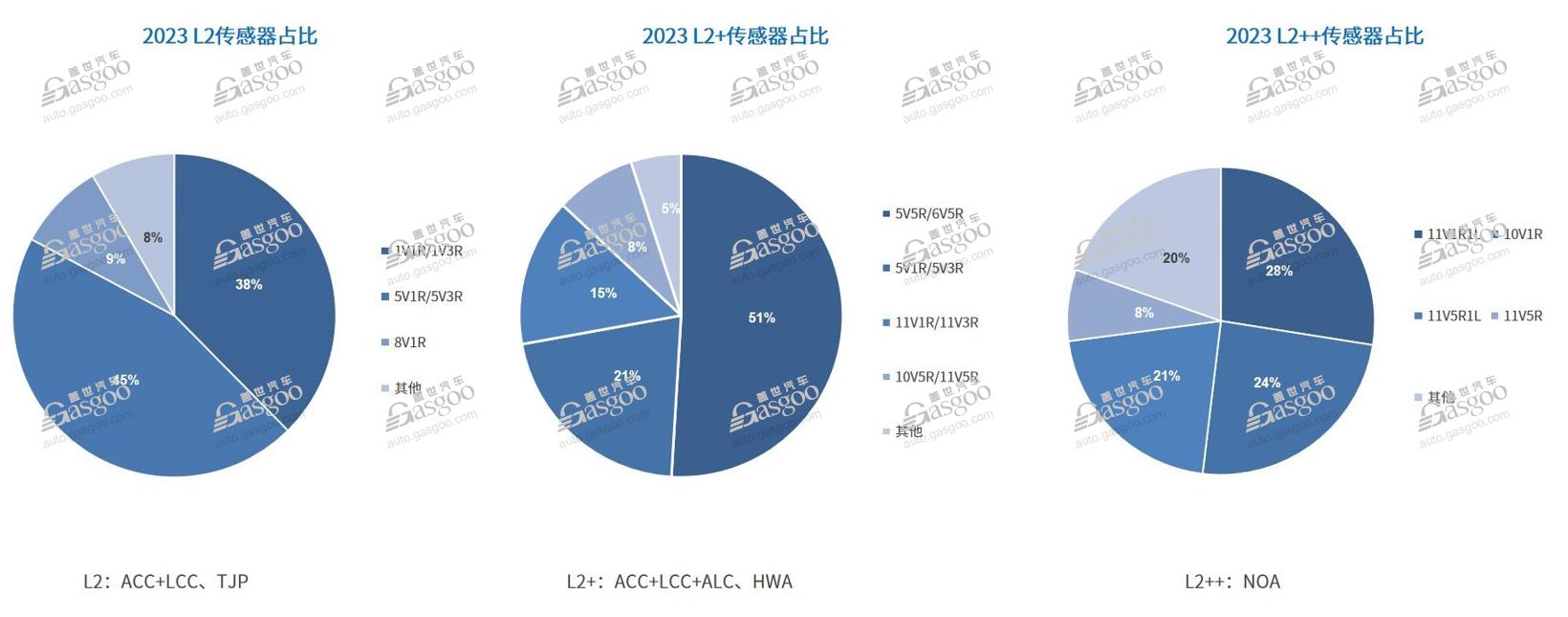

数据显示,2023年标配L2级功能的车型中,传感器方案以5V1R/5V3R方案为主,具备NOA功能的新车则大多增加了激光雷达传感器,增强车辆的感知能力。

小鹏、问界等品牌的城市NOA智能驾驶产品已证实,激光雷达是确保智驾体验的舒适性和安全性的关键传感器之一。2024年以来,随着极氪001和智己L7等车型的推出,激光雷达在智能汽车领域的标配化趋势愈发明显。

城市NOA的竞争以及L3级及以上高阶自动驾驶车型发展,推动激光雷达上车量同步高速增长。速腾聚创、禾赛科技等激光雷达企业,或将迎来更广阔的发展舞台。

智驾供应链发展迅速,本土力量成重要推手

在一众产业推手中,本土厂商逐渐成为中坚力量。

目前,ADAS技术进阶路线明晰,可以分为行车和泊车两大类。行车方面包括一些主动安全功能以及高速NOA和城区NOA;泊车则是在停车场景发挥的功能,如记忆泊车、代客泊车等。

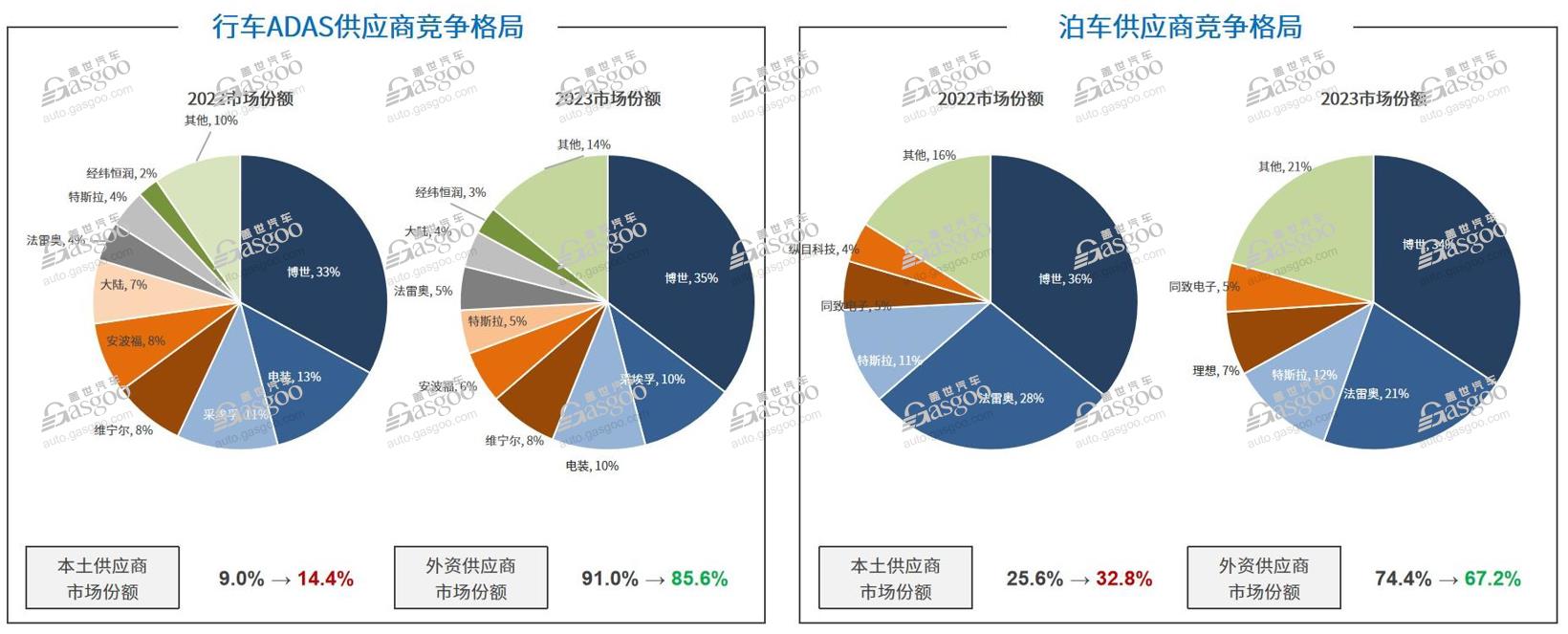

过往,外资Tier 1在行车ADAS和泊车领域占据主要市场份额,但近两年随着本土供应商从自主品牌开始切入市场,份额不断提升,未来有望进一步增加。

根据盖世汽车研究院统计,2023年,行车ADAS领域,本土供应商市场份额增长至14.4%,泊车方面本土供应商的市场份额已超过30%。

行泊一体是当前智能驾驶领域的重要方案之一,如今由主机厂自研+代工的行泊一体市场份额接近50%,其中本土供应商凭借着软硬件全栈开发的能力、产品的快速迭代、多芯片平台适配等优势领先外资Tier。

从零部件的视角来看,除了激光雷达,在空气悬架、高精地图等赛道,有一些国内供应商脱颖而出,而智驾域控芯片、线控制动等领域国内开始有部分企业获得规模化配套发展。

相对而言,国产摄像头和毫米波雷达等领域还有很大的增长空间。

在高阶智能驾驶领域,国内的供应链发展迅速,其中从软件算法、地图、芯片,到整体解决方案,均有不少表现突出的国产厂商显露。

不得不说,城市NOA的量产落地,很大程度带动了大算力芯片、激光雷达、云服务等上游产业链需求的爆发,一批供应商由此走上上市的步伐。

去年12月20日,作为国内自动驾驶域控制器提供商主要代表的知行科技,成功在港交所主板挂牌上市。今年初,速腾聚创港股敲钟,一举成为全球市值第一的激光雷达企业。还有不少智驾企业有IPO规划,3月28日,纵目科技向港交所递交招股书,拟在主板挂牌上市。

至于在车企方面,基于当下智驾内卷不止的态势,自主车企正加快智能驾驶技术的研发和应用。具体路线来看,一方面,有实力的主机厂选择自主研发,以保持技术领先和独立性;另一方面,多数车企选择与供应商合作,直接采购成熟的解决方案以降低成本并实现快速落地。目前,市场上能够提供智能驾驶解决方案的供应商包括汽车零部件巨头、科技巨头以及专业的初创公司,他们构成了智能驾驶发展的多元化力量。

随着自主车企在技术研发上的持续投入和国产供应商在市场份额上的扩大,两者相互促进,为智能驾驶技术的快速发展提供了强有力的支撑。未来,这一趋势有望继续加强,进一步推动智能驾驶技术在中国乃至全球市场的普及和应用。

驾舱融合逐渐量产,自动驾驶卷向端到端

谈及智能驾驶的未来,绕不开驾舱融合、大算力芯片、大模型、端到端这些“关键词”。

行泊一体和舱泊一体的概念逐渐成熟,最终都将走向舱驾融合或舱驾一体化。车企的电子/电气架构向域集中式架构升级,行车和泊车传感器以及域控制器共用技术日渐成熟。

驾舱融合技术的发展正处于一个积极的转型期,目前车企、供应商都在布局驾舱融合域控,部分企业推出了相关产品,比如博世的中央计算平台,畅行智驾的驾舱融合平台。

预计到2024年驾舱融合域控实现小规模量产,随着技术的成熟和市场的需求,预在不久的将来或得到广泛应用。

高算力芯片对于实现驾舱融合至关重要,以其支持日益复杂的算法和处理大量数据,及确保系统的安全性和可靠性。

不过,基于行泊一体技术是当下智能驾驶的主要聚焦点之一,目前上车的中低算力行泊一体方案大多采用多SOC方案,在新一代平台上均采用单SOC方案,大算力行泊一体域控由于要支持更高阶的智驾功能,考虑到算力预埋的不成熟和系统冗余等问题,主要采用多SOC方案。

随着人工智能算法和芯片设计能力的提升,即使是中低算力的SOC平台也能够提供足够的性能来支持智能驾驶的基本功能。高性价比单SOC中低算力平台有望实现率先爆发。

另一个至关重要的影响要素是自动驾驶算法技术的迭代创新。诸多头部车企都选择跟进特斯拉的算法的迭代方式,主要分三个阶段:

第一阶段:特斯拉在其自动驾驶系统中引入了BEV和Transformer技术,实现“脱高精地图”,也标志着大模型开始被应用于车载系统;第二阶段:升级占用网络,实现“脱激光雷达”;第三阶段,则是端到端自动驾驶。

今年3月18日,特斯拉开始在北美地区全面推送FSD(全自动驾驶)V12.3版本,值得注意的是,V12版本引入了“端到端神经网络”技术,再次引爆行业热议。

当前的智能驾驶系统采用的是模块化的模型,将感知、预测和规划分为三个独立的模块,每个模块的技术栈差异较大。这种模块化的架构可能导致信息传递过程中的信息损失,系统复杂且难以维护,无法有效应对复杂的道路环境。

相比之下,端到端模型在智能驾驶方案中具有明显的优势,其将感知、预测和规划整合到一个单一的模型中,简化方案的结构,提高了计算效率。与传统的基于规则的模型相比,端到端模型更容易实现规模化,并实现性能的突破。

不过目前端到端模型的弊端也很明显。端到端模型通常被视为“黑箱”,其将多个步骤合并到一个模型中,这使得理解模型内部如何工作变得更加困难。这种不透明性可能会导致解释性和可解释性的问题。而且,端到端模型需要更多的计算资源,大幅增加训练和部署模型的成本和时间。此外,端到端模型可能还面临调试和优化较难、泛化过度等方面的问题。

不过,因为优势明显,特点突出,并不妨碍许多企业相信,端到端自动驾驶是未来最有希望实现无人驾驶的途径之一,蔚小理、元戎启行等多家企业选择跟进特斯拉这一技术路线,在这条道路上加深探索。

目前,自动驾驶行业走到了一个拐点,未来几年可能会看到更多激动人心的创新和进步出现。