全球已经建立起完整的新能源汽车产业链、价值链以及服务体系链,消费者认可度也很高,电动化趋势不可逆转;伴随新能源汽车研发力度持续增强,新车的投放数量也在快速提升,我国新能源汽车变革进度持续深入,正在突破迭代的临界点……在近日举办的中国电动汽车百人会论坛(2024)上,多位业内人士为“汽车电动化转型是否正确”正名。

据比亚迪品牌及公关处总经理李云飞介绍,去年底,我国新能源汽车单月渗透率超过40%;上周新能源汽车单周渗透率已经接近48%,预计很快单周的新能源渗透率会超过50%。“今年极有可能是三季度,最晚不会超过四季度,单月新能源渗透率将超过50%。”

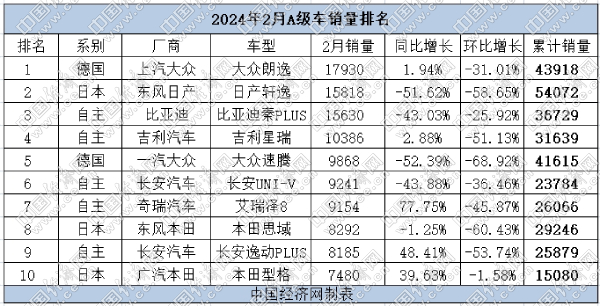

然而,在A级车市场正呈现燃油车逆势反扑之势,2月销量前十榜单中有多达9款燃油车型入榜;反观新能源车仅有秦PLUS苦苦支撑,以往表现良好的埃安S和大众ID.3纷纷失守。有业内人士对此建议,乘用车市场2月受春节影响较大,综合前两个月的数据更具参考性。

整体来看,2月A级车市场遭遇“倒春寒”,累计销售21万辆,同比下滑19%,主流车型均出现负增长。中汽协副秘书长陈士华表示,2月经历了完整的春节假期,制造业处于传统生产淡季,同时部分购车需求已在春节前得到释放,车市表现有所回落。

其中,大众朗逸2月销量达1.79万辆,同比增长1.94%,时隔多月之后重夺A级车市场冠军,这与其推出的系列降价活动有关。近日,朗逸家族迎来460万辆里程碑,上汽大众推出全新朗逸限时3年7.5折或2年8折的保值回购,这对消费者来说无疑有较大吸引力。

同为上汽大众旗下产品,纯电动车型大众ID.3在2月的销量仅为6083辆,环比下降23.31%。进入2024年以来,ID.3已经连续两月掉出榜单,这也展现出在市场竞争激烈的背景下,其依靠“价格战”后劲不足的一面。

一汽-大众方面,速腾2月销量0.99万辆,同环比降幅在50%以上,仅位于榜单第五位;宝来销量6000余辆,掉出榜单前十五。作为践行一汽-大众“价格-价值”战略的重磅产品,速腾和宝来的市场表现有待提升。

相比之下,日系品牌2月表现同样难言乐观。其中,轩逸2月销量1.58万辆,同环比降幅超过50%,位于榜单第二位。不过,轩逸仅超过比亚迪秦PLUS不足200辆,随时有被反超的可能。从前2个月数据来看,轩逸累计销售5.4万辆,在A级车市场中仍占据首位。

2月,本田罕见“双车”入榜,其中思域销售0.83万辆,位于榜单第八位;型格销售0.75万辆,环比下降1.58%,挤进榜单第十位,这也是前十榜单中唯一环比降幅低于两位数的车型。反观丰田,卡罗拉和雷凌双双滑出榜单。

值得一提的是,自主品牌在A级车市场连续三个月占据前十半壁江山,证明其与合资品牌分庭抗礼的格局已经稳固。2月,比亚迪秦PLUS、吉利星瑞、长安UNI-V、奇瑞艾瑞泽8,以及长安逸动PLUS纷纷入榜,位于榜单第三、四、六、七、九位。

秦PLUS DM-i荣耀版

自2月中旬推出荣耀版车型以来,秦PLUS销量环比下降25.92%至1.56万辆,但排位提升至榜单第三位。作为对比,秦PLUS在1月的排名尚在第五位。此外,受荣耀版车型的刺激效应,比亚迪驱逐舰05在2月的销量0.71万辆,同比增长43.06%,环比增幅超一倍,距离迈入榜单仅差临门一脚。

在A级车市场的带动下,自主品牌持续抢占市场份额。2月,中国品牌乘用车共销售79.1万辆,占乘用车销售总量的59.4%,比上年同期提升6.5个百分点。“自去年以来,中国品牌乘用车市场份额出现持续快速增长,这也反衬出合资品牌面临的压力。”陈士华说。