百年前,魏源在其著作《海国图志》中提出“师夷长技以制夷”,呼吁学习西方先进技术,以抵抗列国侵略。

百年后,中国民营企业筚路蓝缕、栉风沐雨向前赶路,为社会创造了巨大财富和价值,为中国经济闯出了崭新的天地。

在传统燃油车时代,由于起步较晚,中国终日追赶着欧美日整车厂的脚步,博世、采埃孚、麦格纳、大陆等零部件巨头也占据着汽车供应链的主导地位。

好在,新能源汽车的变革给中国汽车产业链创造了弯道超车的历史性机遇。

随着人们对汽车电动化、智能化提出了更高的需求,本土整车厂们迎来了全新契机。高阶智能驾驶成为了兵家必争之地,其中,智能底盘更是成为高阶智能驾驶落地应用的必要部件。

2015年部署的《中国制造2025》行动纲领中就明确指出,要开发针对特定智能化功能的域控制器,实现多项驾驶辅助功能的集成控制,攻克底盘制动、驱动、转向等精确、可靠、协调控制关键技术。往后几年,国家战略政策往智能底盘方向的引领趋向越发明显。

在国家、市场、企业、资本等多方作用下,中国智能底盘行业进一步发展,产业生态正逐步生成。

智能底盘,风起2015年

据亿欧汽车不完全统计,目前市面上共有21家主攻智能底盘领域的初创民营企业。其中有19家成立于2015年之后,与国家开始集中部署新能源汽车、智能网联汽车的时间基本吻合。

2016年和2018年是智能底盘相关企业集中成立的两年,其中,8家智能底盘企业扎堆成立。

智能底盘的热潮并非空穴来风,而是汽车电动智能化发展的必经之路。在此之前,底盘还经历了机械时期和机电混合时期。

最初,汽车采用机械式底盘。当时汽车速度较低、质量较小,驾驶员能够操纵简单的机械装置,直接向制动器施加作用力,从而间接地改变车辆的三向平动和三向转动的自由度。

之后,液压制动和液压转向的出现革新了传统底盘系统。以液压制动系统为例,通过踩下制动踏板,将力传至真空助力器,再到主缸,主缸的制动液被推入轮缸并在压强作用下产生更大的制动力,推动轮端卡钳加紧车盘阻碍刹车盘转动,从而实现制动。

汽车底盘的机电混合时期是底盘系统在机械和电子控制技术之间的一种过渡阶段。在这个阶段,传统的机械液压设计与单片机控制结合,既保留了机械系统的稳定性和可靠性,又加入电子控制技术的灵活性和精确性。

后来,汽车电动智能化的发展,为汽车底盘吹来了变革的东风,一方面,发动机被电机取代,依赖发动机,产生真空源的真空助力器受到限制;另一方面,汽车电动化引发里程焦虑,传统制动系统将动能转化为热能消耗掉的方式并不节能,而线控制动能提高20%-30%的制动回收效率。

在此局面下,底盘系统朝着线控化和域控化方向发展,迎来了智能底盘时期。

传统的机械或液压执行机构替换为电控执行机构,并将各个子系统集成在一个域控制器内进行协同控制。电控系统和驾驶员机械接口解耦,底盘系统调节方式更加灵活,可满足不同消费者个性化需求。同时,底盘域控制器实现软硬件解耦,有利于支持OTA升级,及核心算法的优化迭代。

智能底盘,1435亿元市场红利

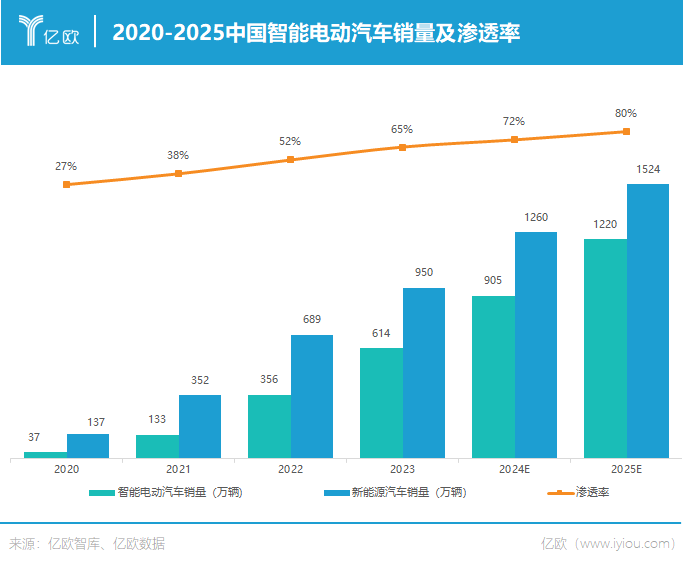

亿欧数据显示,2023年,中国新能源汽车销量达950万辆,其中智能电动汽车销量为614万辆,渗透率为65%。预计到2025年,新能源汽车销量将达1524万辆,智能电动汽车销量将为1220万辆,渗透率达80%。

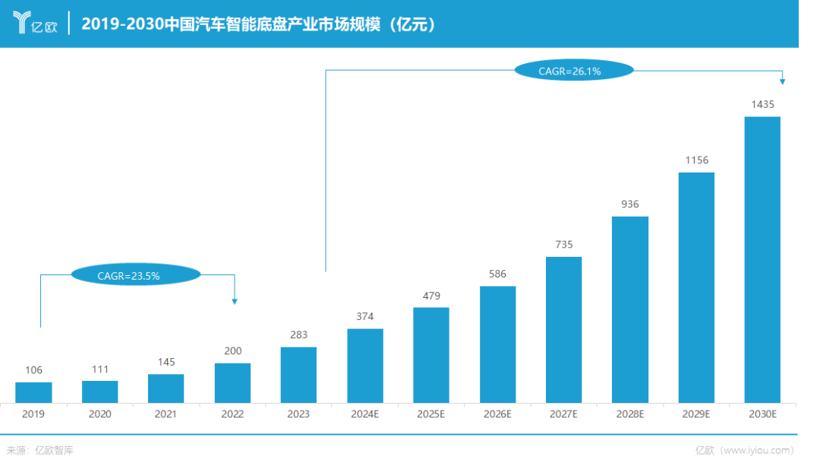

智能电动汽车渗透率的提升,助力智能底盘扩大市场规模。亿欧智库数据显示,2019年,中国智能底盘产业规模为106亿元。自2023年起,其市场规模将迎来高速发展,并预计在2030年达到1435亿元的市场规模。

就目前来看,汽车智能底盘产业还是有待挖掘的蓝海。“汽车底盘与国产化、智能化息息相关,具有一定的投资价值。”在此前采访十大投资人眼中的2024年汽车业时,某投资人曾这样告诉亿欧汽车。

智能底盘产业在资本市场的表现也印证该位投资人的判断。从前文提及的21家智能底盘初创公司最新融资情况来看,共有19家企业在2023年及之后获得了投资,融资金额多数过亿。

值得一提的是,除了上述21家智能底盘初创公司,托普集团、中鼎股份、伯特利、保隆科技等本土底盘上市公司都在近两年对智能底盘产业进行了重大布局,形势一片大好。

2022年7月,托普集团发行可转换公司债券,募资25亿元,用于年产150万套轻量化底盘系统项目、年产330万套轻量化底盘系统项目建设。2023年2月,托普集团花费3387万元竞得西安地块,用于建设轻量化底盘、内饰等新能源汽车关键部件的智慧工厂。

中鼎股份2023年半年报数据显示,中鼎股份正积极持续推动空气悬挂系统、轻量化底盘系统、流体管路系统增量业务的落地成长。2023年上半年,中鼎股份智能底盘相关业务(包括空悬系统、轻量化、橡胶业务)营业收入占中鼎股份营业总收入比重的32.6%,达26.7亿元,同比上升17.9%。

伯特利依托奇瑞集团的基础,实现了线控制动领域从0到1的突破,自主完成ONE-BOX WCBS研发,并实现规模化量产,并与长安、吉利、理想等多个主机厂合作,并已实现第二代ONE-BOX产品与EMB的持续迭代。截止至2023年7月,伯特利底盘产品单车配套价值量已经提升至4000元,并且有望持续扩展。

但就目前来看,智能底盘相关企业整体处于早期发展阶段。在21家初创企业中,处于战略融资阶段的企业2家,天使轮企业2家,9家企业处于A轮融资阶段,4家企业处于处于B轮融资阶段,4家企业处于C轮融资阶段,整体还待进一步的发展。

从悬架到制动,本土企业奋起直追传统汽车底盘由传动系统、行驶系统、转向系统和制动系统四部分组成,主要作用是支撑、安装发动机及其他各部件,形成汽车整体造型,并保证汽车的正常行驶。如今的线控底盘是实现汽车高阶智能化的关键一环,由线控悬架、线控转向、线控制动、线控油门以及线控换挡五大技术环节组成。国际零部件巨头在线控底盘研发上具有先行优势,线控底盘核心零部件仍处于被外商“卡脖子”的状态,博世、大陆、采埃孚等外资巨头占据了国内80%左右的市场份额。

但是,中国本土线性底盘企业在多重推动下正蓬勃发展,线控底盘核心零部件迎来了国产替代加速。业界认为,未来五年,本土线控底盘企业市场份额有望超过50%,占据线控底盘的主导地位。

从线控底盘的五大技术环节来看,线控油门和线控换挡在上世纪90年代初开始逐步量产上车,目前已有较高的渗透率。线控悬架、线控转向和线控制动的渗透率,则有望进一步提高,这也给本土线控底盘公司弯道超车提供机会。

线控悬架即主动空气悬架,比传统悬架增加了电子控制系统,可缓冲路面不平带来的振动,以保证车辆的平稳行驶。东海证券按照车型配置和销量测算,2021年,国内30万元以上乘用车市场空气悬架渗透率为11.3%,2022年渗透率为14.7%,2023年这个数字有望达到22.9%。

目前,主动空气悬架已经卷到了30万及以下的车型,如星途星纪元ES、岚图追光PHEV等车型皆在去年上市并宣布搭载了空气悬架。在本土公司纷纷发力下,空气悬架的成本正迅速下降,以满足30万元以下车型对空气悬架的需求。

线控制动主要分为EHB(电子液压制动)和EMB(电子机械制动)。前者保留了传统的液压管路,有One-Box 和 Two-Box 两种方案。后者线控更彻底,但存在散热等问题,暂时还未大规模量产。根据第三方研究机构预测结果显示,2025年整个国内线控制动市场规模有望达到190亿,渗透率将达48%。

在EHB领域,博世iBooster较早实现落地量产且长期处于统治地位,比亚迪、蔚来、小鹏、理想等车企多款热门车型都搭载过iBooster。契机出现在疫情期间,受缺芯少电等因素影响,本土化线控制动迅速发展。国内目前已经量产One-Box产品的本土厂商有伯特利、弗迪动力、利氪科技等。

线控转向(SBW)是根据驾驶意图测量转角,并经过ECU计算得出所需力矩,再通过电信号传递给控制器,实现行驶方向转变。由于线控转向技术难度高、成本大、冗余要求多,目前市场主流的依然使用电子助力转向系统(EPS)。

中国汽车工程学会发布的《线控转向技术路线图》指出,2025年的目标渗透率达5%,到了2030年,目标渗透率要达30%。同时,在2025,关键零部件目标自主化率要达到70%,并计划在2030年达到100%。

以博世、采埃孚等为首的海外Tier 1在EPS方面有着技术优势,一定程度上会助力其在争夺SBW市场时占据优势。目前,海外的舍弗勒、万都预计于2022年量产SBW产品,博世的SBW产品计划于2024量产。

但依托于国内发展迅速且市场容量巨大的新能源汽车市场,各大零部件厂商分别与主机厂开展了深度预研合作,有望在几年内推动线控转向量产上车。

长城精工、联创电子等已在研发线控转向系统。其中长城精工研发的支持L4+自动驾驶的SBW系统计划于2023年量产,联创电子正在研发功能样机,浙江世宝SBW技术已立项正在研发。

结语

随着汽车电动智能化的革新,智能底盘应运而生。作为实现汽车高级别自动驾驶的关键一环,智能底盘的发展受到政府、企业、资本等多方的高度关注。中国本土智能底盘企业在近十年内如雨后春笋冒出,资本市场也正重点关注相关领域。

目前,以博世、采埃孚等为首的海外Tier 1巨头有着先发技术优势,本土企业在智能底盘的发展仍棋差一招。但是,在智能底盘五大核心技术中,线控悬架、线控转向和线控制动仍有很大的发展和渗透的空间,该局面为本土企业的弯道超车提供契机。随着中国自主汽车品牌进一步发展,智能底盘自主率也有望水涨船高。