近日,长安汽车董事长朱华荣在谈及价格战时,对整个汽车行业发展趋势做了判断。他认为,2024年销量TOP10的车企将占据接近85%的市场份额,而未来几年八成品牌将关停运转。

这个预判道出了汽车市场竞争的残酷性。但至于是否会按照朱华荣的预判发展,尚无定论。

首先,来探讨下今年销量TOP10车企占据85%市场份额的可能性。

关于“销量TOP10车企”中提及的“车企”,无法确定其定义,所以会分开从集团销量前十(销量数据涵盖合资品牌、乘用车、商用车等)、单个车企销量前10进行分析。而单个车企的销量数据主要指的是乘用车市场。

如果是说集团销量前十名,那么很早之前份额就已超过八成,形成资源集中。因为,像一汽、上汽等国企旗下不仅有自主乘用车业务,还有合资品牌、商用车等板块,各板块加在一起销量极高。据中汽协数据显示,2018年汽车销量排名前十位的企业合计销量为2503.63万辆,占汽车销售总量的89.16%,上升了0.6个百分点。其中,前三名是上汽、东风、一汽。

而到2023年,汽车企业销量TOP10共销售2571.5万辆,较5年前变化不大。但占汽车销售总量的比例却下滑了4个百分点至85.4%。同时,TOP10排名也有变化。随着新能源规模扩大,比亚迪跻身销量第三名。而因油车淘汰赛加剧,市场份额萎缩,北汽排名下跌,华晨跌出前10。

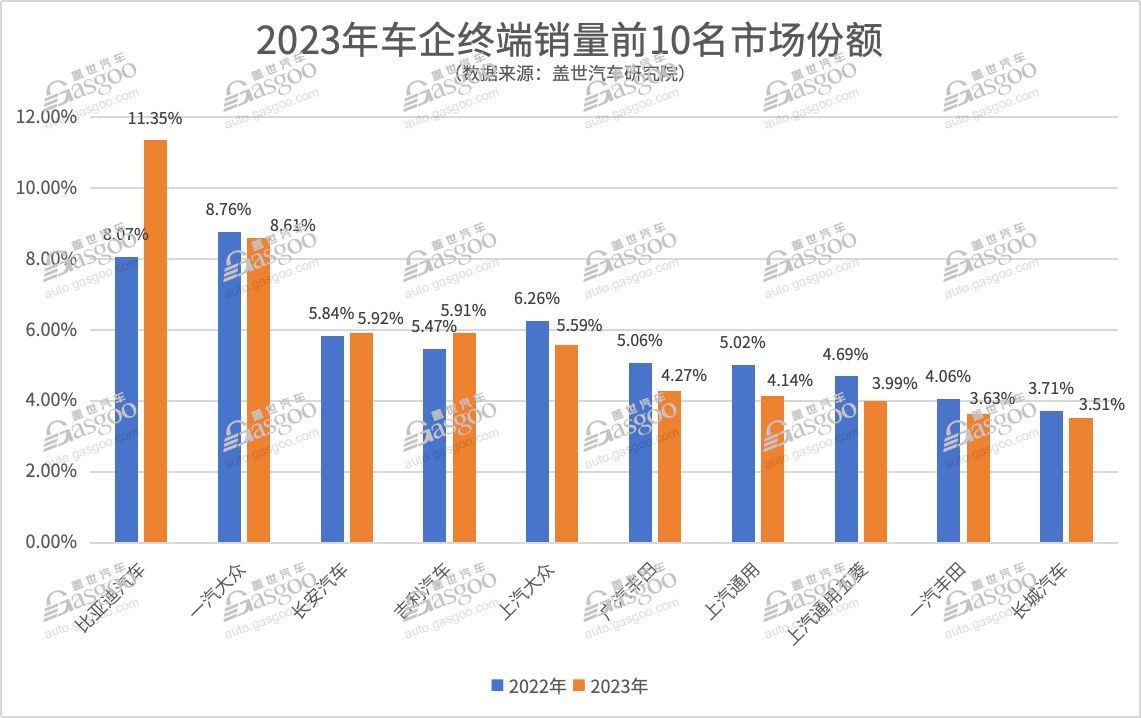

如果是依据单个车企销量排名做预判,依据2023年的销量数据,今年销量前10车企份额要想达到85%,略有难度。

自2018年起,汽车市场从增量市场转向存量市场后,虽然已出现资源逐步向头部车企集中的趋势,但是销量前10车企的市场份额也就刚过半。

根据盖世汽车研究院统计,终端销量前10 的车企市场份额占比为56.9%,和前一年基本持平。其中,前三名是比亚迪、一汽大众和长安汽车。结合销量前10车企去年的增长曲线,今年市场份额很难实现30%左右的增长。毕竟,除了比亚迪外,在榜的车企都还有油车业务。一家车企新能源销量在持续增长的同时,油车份额也在相应萎缩,所以份额的增长、销量的增长都很难保持高增速。

或许,朱华荣“车企的定义”有不同的解读。

其次,对于“未来几年80%品牌将关停运转”的预判。

事实上,关于80%品牌将关停并转(关闭、停产、并购、转让)这个预测,朱华荣在2022年初就已提过。当时他列了组数据,截至2021年,传统燃油车市场现存85个品牌,其中34个品牌月销量千台以下;9个品牌消亡。在他看来,随着新能源汽车的加速,中国燃油车市场竞争将更加激烈,未来3-5年将有80%的中国品牌关停并转。

近两年,“关停并转”确实变得频繁,并从油车市场蔓延至新能源领域。根据盖世汽车不完全统计,仅2023年,中国市场上共有77家车企,较2022年减少了近10家。其中,威马、爱驰等已经有一定知名度并实现量产的新能源品牌,也进入破产重整阶段。而油车领域,广汽三菱、广汽菲克、金杯等有过高光时刻的合资或自主品牌也退出中国市场。

但与此同时,汽车市场不缺新玩家。至少现阶段,在中国销售的品牌只增不减。根据盖世汽车研究院不完全统计,截至去年底,在中国生产和销售的乘用车品牌共有129个。

未来十年,汽车市场关停并转会是常态。对此,业内已达成共识。但是,有多少家企业能够存活,却有不同的观点。

有观点认为,新能源市场从自由充分竞争转向相对平衡状态后,合资、自主和新势力最终进入新能源决赛圈的名额大概只有10家。

但也有观点认为,在资本市场的驱动下,汽车行业既会有进入者,也会有退出者。

博世集团董事会顾问、前博世中国总裁陈玉东认为,“也许老的没落了,新的又涌现出来”。实际上,业内一直都有“品牌减少”的言论,但二三十年过去了,在中国市场上的品牌却越做越多。

但可以肯定的是,中国汽车市场是容不下百余家品牌同场竞技的,还需要经历充分自由竞争阶段。而当市场进入相对成熟的阶段后,品牌数量势必会减少。但会剩下多少家企业存活,却很难预测。毕竟,市场不是人为能左右得了的。