2024年开年,新能源电动汽车价格战“一触即发”,新老车企接连应声跟进。与此同时,作为新能源电动汽车供应链的关键一环,动力电池也随着车企降本强烈的降本需求和碳酸锂原材料价格走低而迎来属于它们的价格战。

随之而来的,是动力电池市场竞争格局的微妙变化。

盖世汽车研究院相关统计数据显示,在刚刚过去的2023年全年,宁德时代位列动力电池供应商装机量排行榜首位,弗迪电池紧随其后位列第二位,两者分别占据42.7%和32.1%的市场份额。

中创新航位列第三,占据8.7%的市场份额;国轩高科位列第四,占据5.2%的市场份额;蜂巢能源位列第五,占据2.4%的市场份额。

由此观之,在整个动力电池市场,有超过74%的市场份额被宁德时代和弗迪电池瓜分,其余八大厂商几乎仅占据26%的市场份额。

但值得注意的是,在这其中,有许多值得玩味的地方。动力电池赛道仍然胜负未分,十大厂商的拉扯和牵制仍在继续且愈演愈烈,甚至市场格局仍有被颠覆的可能性。

在此过程中,面临“王朝”被倾覆威胁的宁德时代,也不得不再次踏上新的“征程”,其“讨伐”路上的“守”与“攻”十分值得推敲。

两大巨头“二分天下”,“谁上谁下”尚有分说

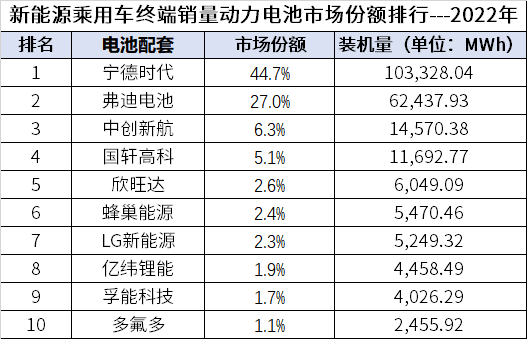

对比统一口径下,2022年新能源乘用车终端销量动力电池市场份额排行榜单可知,2022年,宁德时代动力电池装机量为103,328.04 Mwh,市场份额为44.7%。而这一组数据在2023年则为动力电池装机量141,502.06 Mwh,市场份额为42.7%。

同期内,2022年,弗迪电池动力电池装机量为62,437.93 Mwh,市场份额为27.0%。而这一组数据在2023年则为动力电池装机量99,667.97 Mwh,市场份额为30.1%。

换言之,从宁德时代和弗迪电池2023年、2022年两年内市场份额与装机量数据变化可以看出,在两家动力电池厂商动力电池装机量皆同比上涨的情况下,宁德时代的市场份额却不升反降,减少了2%。

反观弗迪电池,其动力电池装机量与市场份额皆呈上升趋势,其中市场份额两年内增加超3%。

图源:盖世汽车

实际上,宁德时代在“王位”上的“姿态”逐渐降低已非一朝一夕。

有行业统计数据显示,2022年,宁德时代在国内动力市场的市场份额首次跌破50%。2023年9月,宁德时代的市场占有率再度失守40%,下跌到39.41%。

那么,宁德时代“失守”的这些阵地,究竟被谁“收入囊中”?

这与目前国内主流动力电池厂商和自研电池的车企都脱不了干系。但其中,比亚迪旗下的弗迪电池或“嫌疑”最大。毕竟从目前的市场份额来看,弗迪电池已然对宁德时代构成了最大的威胁。

2019年下半年,国家补贴逐渐退坡,成本较低的磷酸铁锂电池凭借结构创新和技术进步,在系统能量密度上逐渐缩小与三元锂的差距。动力电池的主流技术路线从三元锂转回到了性价比更高的磷酸铁锂。2022年2月,磷酸铁锂电池的装机量首次超过了三元锂电池。

由此,宁德时代与比亚迪之间的竞争关系也变得愈发微妙。

首当其冲的是动力电池的价格比拼。今年1月中旬,有媒体表示,其从多位产业链人士处获悉,为了保证市场地位,宁德时代正在梳理产线资源,推动降本。

据悉,宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,电芯价格不超过0.4元/Wh。“(2024年)中旬有几家车企都会切换到这款产品,电芯价格相当低,加量不加价,目标就是10万-20万元的纯电市场。”“从上游的布局和材料体系的资源储备来看,当下也只有宁德能把2C电池做到这个价。”有行业知情人士如是透露。

作为对比,2023年同期的方形规格磷酸铁锂电芯成本在0.8-0.9元/Wh,去年8月的价格为0.6/Wh左右,电芯每瓦时的价格下降0.1元,一块60度电池的成本将下降6000元。

要知道,一直以来,比亚迪凭借优越的低成本优势在10万-20万元电动汽车市场几乎是“神”一样的存在。

此前,王传福曾表示:“在10万-20万元的产品价格带,比亚迪有定价权,但公司也希望平稳一点,不要搞得大家很难受,别人都没活路。”

此言不虚。从具体数据来看,根据盖世汽车此前报道,2023年第四季度,比亚迪纯电车型超越特斯拉,成为全球纯电车型销量最大的车企。数据显示,比亚迪在2023年第四季度销售纯电动汽车52.64万辆,特斯拉同期销量为48.45万辆。

有外媒分析指出,比亚迪2023年第四季度之所以能够超越特斯拉,主要得益于其在中国的产品线更广,且价格更加低廉。

换言之,宁德时代率先主张将电芯价格“打下来”,使其不超过0.4元/Wh,无疑极大助力我国大多新能源电动车企与比亚迪整车产品“一战”。同时,这也将有力挫败比亚迪旗下动力电池厂商——弗迪电池的锐气,从而助推宁德时代夺回丢失的市场份额。

但弗迪电池也并非坐以待毙。几乎同期,弗迪电池也在内部通知中称:“2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。当前,采购降本空间依旧巨大。2024年,我们将继续加强非生产性物料的管理和控制,凝心聚力,降本增效。”

由此观之,宁德时代和比亚迪之间已然在通过控成本、降价格的手段,展开激烈角逐。

国内守擂,“失去的”还能拿回来吗?

值得注意的是,这已非宁德时代首次通过“价格调控”的方式,挽回其此前因“贵电”而失去的车企客户。

2023年2月,宁德时代推出“锂矿返利”计划。

按照计划,宁德时代向部分优质客户将50%的碳酸锂原料按每吨20万元的价格结算,其余按照市价计算,差价返还主机厂。但客户需要将80%的电池订单交给宁德时代。

彼时,碳酸锂价格大约在40万元/吨上下浮动。对比来看,宁德时代的“锂矿返利”将碳酸锂价格锁定在20万元/吨,几乎将碳酸锂价格的市场价对半打折。从价格来看,这无疑极其利好深陷价格战中的大多数新能源车企。

曾毓群曾如此阐释宁德时代的“锂矿返利”计划:“我们正在推进与长期战略客户的沟通,(这个行动)不是降价,而是我们获取了一些矿产资源,不想赚取暴利,分享到长期战略客户。”

据悉,有宁德时代内部人士告诉媒体,该公司已经向理想汽车、蔚来汽车、华为、极氪等战略客户发出了邀请。

然而,事实却是,宁德时代对碳酸锂价格下跌的趋势较为乐观,尚未能准确预判其跌幅和下跌速度。

2月21日,上海钢联统计的电池级碳酸锂均价为9.7万元/吨;上海有色网统计的电池级碳酸锂均价下跌600元至9.62万元/吨。此价格已然跌超宁德时代“锂矿返利”计划中20万元/吨的一半以上。

从“一电难求”到“销路遇阻”,新能源车企和宁德时代卖方市场与买房市场的转换,也促使宁德时代不得不从高位走下来,试图光复其昔日辉煌,选择和车企“握手言和”。

此前曾有业内传闻,2021年年中,小鹏汽车CEO何小鹏曾为了从宁德时代顺利“拿货”,不得不赴宁德时代驻守一周“蹲点”,期间曾毓群与何小鹏还发生了激烈的争执。

更甚者,有传闻称,曾毓群曾要求企业必须拿钱并承诺产销量波动稳定,才愿意与车企签署供货协议。

而如今,曾毓群也随着宁德时代市场份额的下落而变得“亲民”起来。

有媒体统计,2023年以来,此前久未露面的曾毓群,频频现身行业公开论坛。与此同时,在2023年年底—2024年年初的一个多月时间里,宁德时代就已经分别与赛力斯、东风猛士、江汽集团、滴滴出行等多家公司签署了合作协议。

且从这些合作签署仪式现场的画面看,无论合作对方的行业地位高低,曾毓群均亲自出席。

图源:宁德时代

曾毓群确实需要从宁德时代的“幕后”,走向“台前”了。

动力电池市场的暴利时代已然成为过去,或许对于宁德时代而言,其回到以往的巅峰时期希望渺茫,在国内动力电池市场,宁德时代要做的是守住已在麾下的阵地,将市场份额下滑的趋势及时止损。

海外进攻,强者恒强?

毕竟目前来看,宁德时代的敌手远不止市场份额占比较高的弗迪电池,其周围早已“劲敌环伺”,主要分为自研电池的车企和第二梯队动力电池供应商两类。

首先看自研动力电池的车企。综合盖世汽车此前报道,2023年12月14日晚间,极氪智能科技正式发布全球首款量产800V磷酸铁锂超快充电池——金砖电池,并宣告金砖电池已经正式量产下线,首发极氪007。

无独有偶,李斌甚至直播亲自测试自家研发的150kWh半固态电池包的实际续航能力。且蔚来汽车是宁德时代电池装机量第二大客户。

此外,长安汽车有自研的电池品牌“金钟罩”、广汽埃安旗下也有因湃电池智能生态工厂。

再看宁德时代的“友商”们。据悉,中航锂电已取代宁德时代成为广汽新能源车的第一供应商;长城的蜂巢能源,同时也向理想汽车供应电池;吉利汽车的电池供应商则除了宁德时代,还与孚能科技、欣旺达、衡远新能源、中航锂电、合肥国轩、亿纬锂能等电池企业有密切合作。

国内动力电池市场遭到“围攻”,宁德时代选择借势国内新能源电动汽车出海热潮,奋力开拓海外市场,以求快速“攻城掠地”,在全球范围内抢占市场份额。

图源:宁德时代

然而,宁德时代在海外市场也面临诸多困扰。

首先,由于地缘政治等因素,宁德时代的出海之路并不算顺利。据悉,该公司在美国建厂的计划一直被以各种原因予以搁浅;匈牙利工厂也是屡遭反对,迟迟未能开工。目前,宁德时代在海外仅有德国一家工厂处于正常生产工作状态中。

其次,宁德时代的海外订单也正在被“蚕食”。

2023年10月中旬,有媒体报道称,蜂巢能源已经获得宝马集团欧洲区近90 GWh的电池订单,相当于2022年造车新势力总装机量两倍左右的订单。如果以每瓦时0.6元的价格估算,该订单价值达到540亿元。

对此消息,蜂巢能源方面对媒体给予了肯定回答,其表示:“公司的确获得了欧洲某OEM厂商的大额订单,但是由于保密协议,无法透露和证实相关的讯息。”

此外,消息还称,宝马集团国内近70GWh订单将由宁德时代或亿纬锂能提供。

要知道,据东吴证券验证所相关数据显示,华晨宝马2022年新能源汽车电池是全部由宁德时代供应的。

同时,包括宝马、大众、福特、丰田、本田等多数合资、外资巨头车企也纷纷选择电池自研。

宁德时代与福特汽车达成合作

然而,纵使海外动力电池市场大致与国内市场竞争情况类似,但宁德时代盘踞动力电池市场已久,且积淀已深,上述“意外情况”皆不能令“宁王”伤筋动骨,“千年古树”的根基难以在一朝一夕被动摇。

根据SNE Research数据,2023年1—11月,宁德时代全球动力电池使用量市占率为37%,持续排名全球第一。单海外市场来看,SNE Research数据显示,2023年1—11月宁德时代海外(除中国)动力市场份额为28%,比2022年同期提升了6个百分点。

财通证券研报表示,同期内,宁德时代新兴市场主要增长动力来自澳洲(约3GWh,同比增长190%)、韩国(约2GWh,同比增长140%)、加拿大(约1.6GWh,同比增长100%)、泰国(约1.6GWh,同比增长300%)、日本(约1GWh,同比增长50%)。

换言之,随着宁德时代在海外的产业链规模得到稳固、成本优势得以保持,宁德时代依然能与机遇并肩同行,甚至抢占先机。受益于海外市场环境与利润空间,宁德时代在海外市场复刻如同国内市场的辉煌过去也并非完全不可能。

正如东吴证券研报的观点:和国内市场相比,海外市场电池价格竞争并不算激烈,定价方式也相对稳定,在海外市场取得优势的企业将构建起一定竞争壁垒,有望实现“强者恒强”。